по белому

по черному

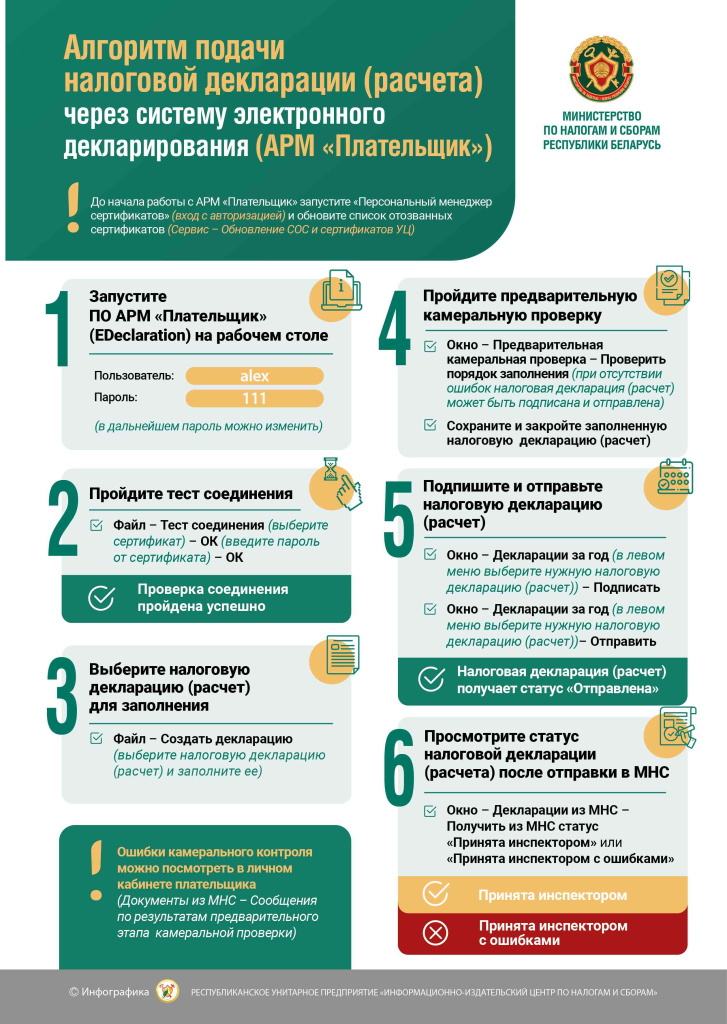

Представление налоговых деклараций (расчетов) с помощью системы электронного декларирования АРМ "Плательщик"

Обязанность плательщика подать декларацию (расчет) по

соответствующим налогам, сборам в определенный срок установлена Налоговым

Кодексом Республики Беларусь (далее – НК).

Налоговые обязательства определяются самим плательщиком

ежемесячно либо ежеквартально и отражаются в налоговых декларациях (расчетах),

которые плательщик обязан подать в налоговый орган в строго установленный срок.

Как правило, это 20-е число месяца, следующего за отчетным, или месяца,

следующего за соответствующим кварталом. Также это может быть ближайший рабочий

день, в случае, когда 20-е число приходится на выходной и (или)

нерабочий государственный праздник.

Налоговые декларации (расчеты) по установленным форматам в

виде электронного документа обязаны представлять, как организации, так и

индивидуальные предприниматели.

Декларацию в виде электронного документа можно подать,

например, с помощью "АРМ Плательщика" (EDeclaratoin) или Личного кабинета плательщика. Днем представления

"электронной" декларации является дата приема, зафиксированная с

помощью программных средств налогового органа. Подтверждение о приеме такой декларации инспекция МНС направит не

позднее второго рабочего дня, следующего за днем получения.

При этом вышеуказанное требование не распространяется на:

- иностранные организации, не осуществляющих деятельность,

которая согласно статье 180 НК рассматривается как деятельность на территории

Республики Беларусь через постоянное представительство;

- плательщиков (в том числе и индивидуальных

предпринимателей), находящихся в процессе ликвидации (прекращения

деятельности);

- плательщиков (в том числе и индивидуальных

предпринимателей), в отношении которых применяются процедуры в деле о

несостоятельности или банкротстве, за исключением санации.

Такие плательщики могут представить декларацию на бумажном

носителе. Ее может подать в налоговый орган законный представитель организации

(руководитель) или уполномоченный представитель (бухгалтер - на основании

доверенности, налоговый консультант - на основании договора). Также бумажную

декларацию можно направить посредством почтовой связи. В этом случае дата

подачи декларации - это дата, которая указана на почтовом штампе отправки.

Ознакомиться с электронными сервисами, представляемыми налоговыми

органами, плательщики могут на официальном интернет-сайте Министерства по

налогам и сборам Республики Беларусь nalog.gov.by, на главной странице которого

расположена ссылка «Личный кабинет плательщика», являющаяся единым входов в

кабинет для любой категории плательщиков.